José Pereira Gonçalves é economista e sócio diretor da Lisbon Consultoria Financeira e Participações Ltda e consultor da Comissão da Indústria Imobiliária (CII) da CBIC

Depois de cinco anos de retração, em 2019 o setor da construção civil finalmente apresentou crescimento, tendo registrado resultado positivo de 2%, enquanto o crescimento do Produto Interno Bruto (PIB) ficou em cerca de 1%.

Esse resultado, apesar de não ser considerado expressivo, foi comemorado por marcar o início de um novo ciclo de expansão do setor que, nos próximos anos precisará recuperar cerca de 30% para voltar ao mesmo nível alcançado em 2014.

Vários foram os fatores que levaram à expansão do setor da construção, com destaque para os sinais positivos em relação à estabilidade econômica como decorrência do processo de aprovação, pelo Congresso Nacional, de algumas reformas consideradas essenciais para dar segurança aos empresários como um todo e em especial aos da construção civil, com destaque para a Reforma Previdenciária, considerada fundamental para o governo atingir o equilíbrio fiscal.

O processo de redução da taxa de juros do Brasil que, no final do ano atingiu o menor índice histórico da Taxa Selic (4,5% ao ano), também foi fundamental para a melhora da atividade da construção civil, na medida que viabilizou a redução significativa das taxas de juros oferecidas pelo sistema financeiro nos financiamentos imobiliários, permitindo a inclusão de uma massa significativa de pessoas com condições de tomar crédito.

Nos últimos meses do ano, os volumes das contratações realizadas pelos agentes que atuam no Sistema Brasileiro de Poupança e Empréstimo (SBPE) atingiram níveis próximos ao auge do SBPE alcançado em 2014, fazendo com que o volume de crédito de 2019 superasse em mais de 30% o total de contratações de 2018 e alcançasse mais de R$ 76 bilhões, envolvendo a construção e a aquisição de cerca de 290 mil unidades.

No que se refere às contratações com recursos do Fundo de Garantia do Tempo de Serviço (FGTS), apesar das discussões havidas em relação ao novo modelo do Fundo, iniciadas com a Medida Provisória 889, cujas modificações foram consolidadas na Lei 13.932 e sobre o Programa Minha Casa Minha Vida (PMCMV), pode ser afirmado que os resultados também foram positivos, na medida em que a quase totalidade dos recursos alocados no orçamento resultou em contratações efetivas. Em 2019, o volume de recursos envolvendo operações habitacionais alcançou cerca de R$ 56,4 bilhões, que adicionados ao montante de recursos concedidos a título de descontos totalizaram mais de R$ 65 bilhões, envolvendo cerca de 524 mil unidades.

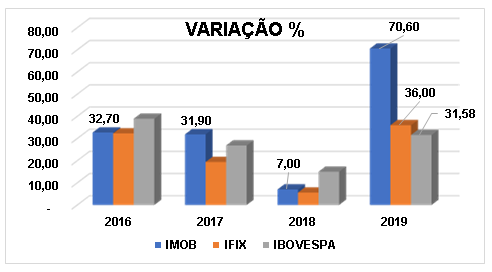

Além do comportamento das contratações com recursos do SBPE (caderneta de poupança) e do FGTS, a confiança de que o setor da construção está entrando numa nova fase de expansão também pode ser comprovada pelo desempenho apresentado pelas empresas listadas na Bolsa que integram o segmento. Em 2019, o IMOB (índice que mede o desempenho das ações das empresas do setor da construção) teve variação de 70,6%, numa clara demonstração de que o mercado acredita que o segmento deve continuar a apresentar resultados positivos.

Além desse indicador, em 2019 também mereceu destaque o comportamento da rentabilidade do IFIX – índice que congrega os principais Fundos de Investimento Imobiliário (FII), tendo em vista ter alcançado 36%, enquanto o Ibovespa variou 31,58%.

O desempenho das empresas do segmento da construção na Bolsa de Valores permitiu o acesso de algumas delas a recursos do mercado de capitais, reduzindo seus níveis de endividamento e deixando-se com nível de caixa mais folgado, para desenvolver novos empreendimentos. Além disso, também gerou o interesse de um novo grupo de empresas que já manifestou posição de que pretende entrar nesse mercado em 2020, depois de mais de 10 anos, tendo em vista o último IPO do segmento ter ocorrido em 2009.

Merece registro também a manifestação de representantes do segmento da construção de que os resultados positivos deverão ser mantidos, conforme apurado pelo Índice de Confiança do Empresário da Construção (ICEI), captado pela pesquisa da Confederação Nacional de Indústria (CNI), cujo indicador de dezembro de 2019 registrou 63,1 constituindo-se no segundo melhor resultado desde 2011.

Diante desse cenário de expectativas positivas é de se esperar que o setor da construção efetivamente entre em novo ciclo de expansão. No entanto, deve ser lembrado que existem algumas incertezas em relação ao comportamento que as duas principais fontes de recursos destinadas ao segmento habitacional devem apresentar.

No caso do FGTS os números indicam que a arrecadação líquida entre 2020 e 2022 deve ser negativa, com os recursos disponibilizados para novas operações devendo manter os mesmos níveis nominais de 2019. No que se refere ao SBPE, com a Taxa Selic nos níveis atuais, a competitividade das cadernetas está muito comprometida, não será surpresa se for registrado um período em que os saques superem os novos depósitos.

No entanto, se efetivamente a captação de recursos por intermédio das contas de poupança não for suficiente para atender a demanda do mercado, o sistema poderá acionar outros instrumentos (CRI, LCI e LIG) para captar os recursos necessários, mesmo que os custos sejam um pouco mais elevados, em comparação aos que foram praticados em 2019.

A retomada da expansão do setor da construção é de importância fundamental para a economia, tendo em vista os setores envolvidos e sua elevada capacidade de absorção de mão de obra, contribuindo para o equacionamento de um dos principais problemas do país está enfrentando que é o elevado nível de desemprego. Dessa forma, se acredita que não faltarão medidas e correções de rumos para fazer com que o ciclo de crescimento que foi iniciado em 2019 seja mantido por período mais longo possível.

O tema tratado tem interface com o escopo do projeto ‘Melhorias para o Mercado Imobiliário’ da Comissão da Indústria Imobiliária (CII) da Câmara Brasileira da Indústria da Construção (CBIC).

Fonte: Cbic