AGÊNCIA CBIC

30/04/2021

Cerca de 50 empresários do setor da construção participaram nesta sexta-feira (30), via Zoom, da reunião de Rodada de Negócios da Comissão da Indústria Imobiliária (CII) da Câmara Brasileira da Indústria da Construção (CBIC), coordenada pelo presidente Celso Petrucci.

Apesar do cenário de pandemia da Covid-19, Petrucci ressaltou que o mercado imobiliário continua ativo no País. “O financiamento imobiliário do Sistema Brasileiro de Poupança e Empréstimo (SBPE) já alcançou números anualizados que são os maiores em todos os tempos. Nos últimos 12 meses, o SBPE financiou R$ 148 bilhões. A grande preocupação são os financiamentos do Casa Verde e Amarela”, disse.

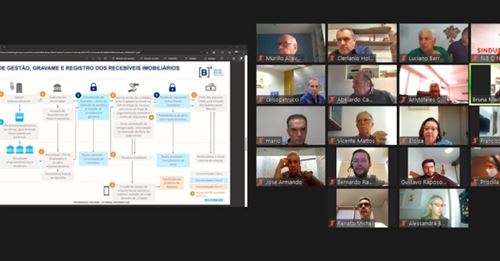

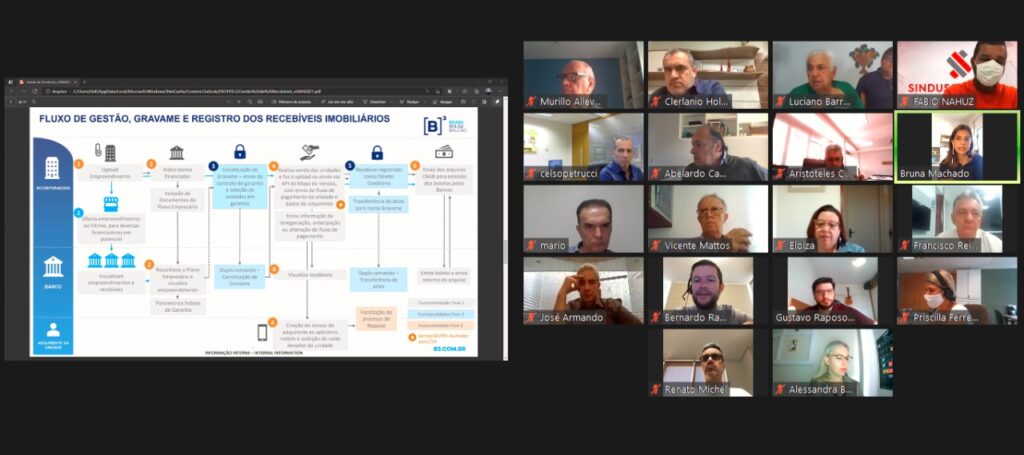

Sobre as ações iniciadas em 2018, entre a CBIC, a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) e a B3 (Bolsa do Brasil), para o desenvolvimento de uma Central de Recebíveis com o intuito de melhorar a relação dos bancos com as incorporadoras/loteadoras, no que se refere à Gestão de Recebíveis oriundos do Plano Empresário, o gerente de produtos da B3, Gustavo Corradini, apresentou as novas funcionalidades da Plataforma Imobiliária Gestão de Recebíveis a partir de maio.

A Central visa facilitar a conexão entre as incorporadoras e os agentes financiadores. O sistema organiza, controla e aumenta a transparência do fluxo dos recebíveis de imóveis vendidos na planta. Por meio da plataforma, que centraliza todas as informações sobre a evolução dos recebíveis, a incorporadora não precisa informar os agentes financiadores de forma independente.

Dentre os benefícios da plataforma: gestão do Plano Empresário, antecipação à regulação, otimização operacional, vitrine de empreendimentos, emissão de boletos facilitada, índices de reajuste, aplicativo Mobile para clientes, credibilidade B3, plataforma para assinatura de VV e fluxo de repasses.

A gestão de recebíveis terá um custo de R$ 3 mensais por unidade cadastrada na plataforma. Para o conjunto de 100 unidades cadastradas, a cobrança mensal será de R$ 300 referente as unidades cadastradas durante o período de obra.

Também participaram da reunião, pela B3, Bruna Machado e Bernardo Ramos.

Veja mais sobre o produto na apresentação da B3

Concorrência desleal na comercialização de empreendimentos

O presidente da Associação Sergipana dos Empresários de Obras Públicas e Privadas (Aseopp), Luciano Franco Barreto, alertou o setor quanto ao modelo ilegal de incorporação e loteamento imobiliário que está sendo praticado em Sergipe, com a venda de imóveis via cooperativas.

O advogado da Aseopp e membro do Conjur/CBIC, Pedro Celestino, destacou que se trata da prática de oferta pública de unidades futuras sem o registro do memorial de incorporação. São incorporadoras travestidas de associações que fazem oferta pública de imóveis sem preencher os requisitos de lei, bem como oferta falsa aos adquirentes na publicidade dos imóveis.

Já foram lançadas mais de 2 mil unidades no Estado nesse formato, em concorrência desleal na comercialização de empreendimentos.

“Não se trata de cooperativa, que é lícita e regular. É formação de condomínio voluntário sem incorporação imobiliária”, mencionou Abelardo Campoy, informando que o assunto já foi tratado no âmbito do Conselho Jurídico da CBIC e condenado por seus membros.

Resultados e Perspectivas do Mercado Imobiliário

Petrucci informou que a CBIC apresentará o Balanço do Mercado Imobiliário do 1º trimestre de 2021 no dia 24 de maio, durante coletiva de imprensa.

Sobre o mercado, o sócio-diretor da Brain Inteligência Estratégica, Fábio Tadeu Araújo, disse que a expectativa é de que 2021 seja recorde em financiamento imobiliário via SBPE.

No primeiro trimestre do ano foram financiados R$ 43 bilhões pelo SBPE, alta de 112,8% em relação ao mesmo período do ano passado. No acumulado de 12 meses, os empréstimos destinados à aquisição e construção de imóveis somaram R$ 146,81 bilhões (alta de 76,1%).

No mesmo período, foram financiados, com recursos da poupança do SBPE, 187,6 mil imóveis (casas ou apartamentos), resultado 137,3% superior ao do 1º trimestre de 2020.

Nos últimos 12 meses (abril/2020 a março/2021), os financiamentos viabilizaram a aquisição e a construção de 535,3 mil imóveis, alta de 70,8% em relação aos 12 meses anteriores, quando 313,4 mil foram beneficiadas pelo crédito imobiliário do SBPE.

Quanto ao Fundo de Garantia do Tempo de Serviço (FGTS), Fábio Tadeu destaca queda de investimento. No acumulado de 12 meses (abril/2020 a março/2021), os financiamentos concedidos com recursos do FGTS somaram R$ 48,3 bilhões (queda de 9,8%). Nos últimos 12 meses (abril/2020 a março/2021), os financiamentos viabilizaram 368,6 mil imóveis, queda de 16,1% em relação aos 12 meses anteriores (439 mil unidades).

Rodada de Mercado

Na Rodada de Mercado, representantes de São Paulo, Rio de Janeiro, Minas Gerais, Bahia, Maranhão, Goiânia, Piauí e Maringá reforçaram que há um movimento forte nas vendas de imóveis, novos e usados. No entanto, destacaram que o aumento dos insumos e o agravamento da pandemia da Covid-19 são questões que estão sendo avaliadas para a definição de lançamento de novos empreendimentos.

A próxima reunião da Comissão da Indústria Imobiliária será em julho.

Os assuntos tratados na reunião têm interface com o projeto ‘Melhorias do Mercado Imobiliário’ realizado pela CII/CBIC, em parceria com o Serviço Nacional de Aprendizagem Industrial (Senai Nacional).